Emiatt bukhatnak el most sokan, ha hitelből vennének lakást

Egyre nehezebb előteremteni a minimálisan szükséges önerőt egy hitelből történő lakásvásárláshoz, ráadásul nem csak Budapesten, hanem a vidéki nagyvárosokban is. Ennek két fő oka van: a nettó jövedelem nem volt képes lépést tartani az elmúlt néhány év ingatlanpiaci drágulásával, illetve a bankok a vételár mind kisebb százalékáig hiteleznek. Sok múlik azon is, hogy okosan választunk-e lakáshitelt és finanszírozó bankot, mert ez az elvárt önerő nagyságát is alapvetően meghatározza.

Az ingatlanok ára bár a korábbiaknál valamelyest lassabb ütemben, de továbbra is emelkedik, vagyis mind több pénz szükséges a vásárláshoz. A budapesti ingatlanok például 2018 végén átlagosan 97%-kal kerültek többe, mint 2015-ben, de az egyéb városokban is 50% felett volt a drágulás négy év alatt az MNB adatai szerint.

Eközben a budapesti, teljes munkaidőben foglalkoztatottak havi nettó átlagkeresete 162 ezer forintról 219 ezer forintra emelkedett, ami kicsivel több, mint 35% feletti bővülés. Eszerint, ma jelentősen többet kell dolgozni egy saját tulajdonú ingatlan vételárának előteremtéséhez, mint az évtized elején.

Emiatt mind fontosabb szerepe van a lakásvásárláshoz kapcsolódó támogatási és finanszírozási lehetőségeknek.

A hitelek esetében két kritikus pont van:

- A nagyobb hitelösszeg miatt magasabb igazolt jövedelemre van szükség.

- A nagyobb hitelösszeg miatt nőtt a minimálisan elvárt önerő.

A szükséges igazolt jövedelem nagyságát az úgynevezett JTM (jövedelemarányos törlesztőrészlet mutató) rendelet szabályozza. Eszerint a havi hiteltörlesztők az igazolt jövedelem legfeljebb 50%-át tehetik ki egy 10 éves kamatperiódusú lakáshitel felvételekor, amennyiben az igazolt jövedelem nem éri el a havi 500.000 Ft-ot. Például: egy havi 150.000 forintos havi törlesztőhöz ebben az esetben minimálisan 300.000 Ft nettót kell tudnia igazolnia az adósnak vagy az adósoknak.

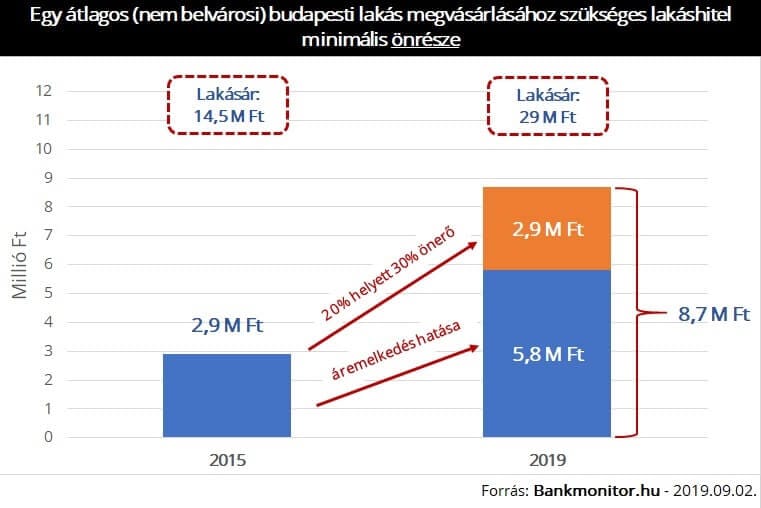

A szükséges önerőt illetően a szabály az, hogy jelzáloghitel esetén a vásárláshoz legalább 20% saját forrással kell rendelkezni, ami egy 40 millió forintos ingatlannál 8 millió forint. Ez azonban csak a jogszabályi minimum, a bankok ennél nagyobb önrészt is kiköthetnek, amit egyre többször meg is tesznek. Nagyobb önerőt kérnek például az olyan kisebb településeken, ahol a kevés adásvétel miatt nehezen határozható meg az ingatlan reális piaci értéke, de Budapesten is már inkább 30%-os önerőt várnak el, tartva az elszálló árak miatti ingatlanlufi kipukkadásától.

Nem elég tehát, hogy a rakétaként száguldó lakására miatt már önmagában is jelentősen nőtt az elvárt önerő mértéke, a százalékos emelkedés miatt még nagyobb összegre van szükség.

Például: Ha egy közepes állapotú, nem központi fekvésű, 50 nm alapterületű, átlagos állapotú budapesti használt lakás most 29 millió forintba kerül, akkor ugyanez az ingatlan 2015-ben nagyjából ennek felét, 14,5 millió forintot érte. Vagyis, 20% minimális önerővel számolva 2015-ben 2,9 millió forint saját forrásra volt szükség a hitelből vásárláshoz, míg most 5,8 millió forintot kell saját erőből előteremteni.

Honnan lehet önerő?

Gyakori, bár az MNB által soha nem támogatott megoldás volt korábban, hogy személyi kölcsönt vettek fel a vásárlók, és ebből teremtették elő a lakásvásárláshoz szükséges önerőt. Mostanra azonban az MNB állásfoglalása szerint az ilyen hitelkonstrukció kifejezetten tiltott. Ezt megelőzően is csak azoknál működött a dolog, akik jövedelme elég nagy volt ahhoz, hogy elbírja mindkét hitel havi törlesztőjét, ám nem rendelkeztek elegendő saját megtakarítással.

Az új otthonteremtési támogatások közül a Babaváró hitel felhasználható önerőként, ráadásul a hitel egy gyermek születése esetén kamatmentes marad a futamidő végéig, a második illetve a harmadik gyermeknél pedig elengedik a hitel egy részét vagy egészét. Fontos azonban, hogy a felvett Babaváró hitel összegének legfeljebb 75%-a használható fel önerőként, míg 25%-ot hitelként kell figyelembe venni akkor, ha ingatlanvásárlásra kéri valaki, és szeretne mellé lakáshitelt felvenni.

A meglévő, hamarosan lejáró lakástakarékok is jó szolgálatot tehetnek az önerőt illetően: havi 20.000 Ft megtakarítással 5 év alatt nagyjából 1,5 millió forintra lehetett szert tenni, de sokan 2-4 szerződést is futtatnak a családtagok nevén, így 3-6 millió Ft is összegyűlhet.

Van azonban lehetőség önerő nélkül is ingatlant vásárolni, ám ehhez szükséges, hogy plusz ingatlant is bevonjunk a fedezetként a hitelbe. Ilyenkor a két ingatan együttes forgalmi értékének 70-80%-áig hiteleznek a bankok, a másik ingatlan tulajdonosa pedig adóstárs és zálogkötelezett lesz, akinek magának jövedelmet nem kell igazolnia.

Sok múlik a jó hitel kiválasztásán

Mivel a lakáshitelek egyik kritikus pontja a megfelelő nagyságú igazolt jövedelem megléte, rendkívül fontos a legkedvezőbb lakáshitel kiválasztása. A Bankmonitor 13 bank ajánlatát összegző lakáshitel kalkulátora szerint például egy 15 millió Ft összegű – 10 évre fixált kamatú, 20 év futamidejű – lakáshitel havi törlesztője 300.000 Ft nettó igazolt családi jövedelem mellett 84.364 Ft és 129.274 Ft egyaránt lehet. Az előbbihez nagyjából 170.000 Ft, míg az utóbbihoz 260.000 Ft nettó jövedelmet kell tudni minimálisan igazolni!

A másik kritikus pont az önerő kérdése, aminél szintén fontos az optimális bankválasztás. A bankok ugyanis egyedi és szupertitkos településkategóriák szerint határozzák meg, hogy mekkora önerőt kérnek a lakáshitelek esetében. Jellemzően Budapesten és a vidéki nagyvárosokban érhető el a 20%-os önerő, de a községekben és falvakban sokszor a 30% felett van ugyanez. A bankok azonban elérően kezelik a településeket, ezért ugyanarra az ingatlanra az egyiknél több, míg a másiknál kevesebb saját forrásra lehet szükség.

Forrás: Bankmonitor.hu